Dans le cadre d'un don pouvant ouvrir droit à un avantage fiscal, des contreparties peuvent être proposées, à condition qu'elles restent proportionnées et accessoires.

Exemples courants :

-

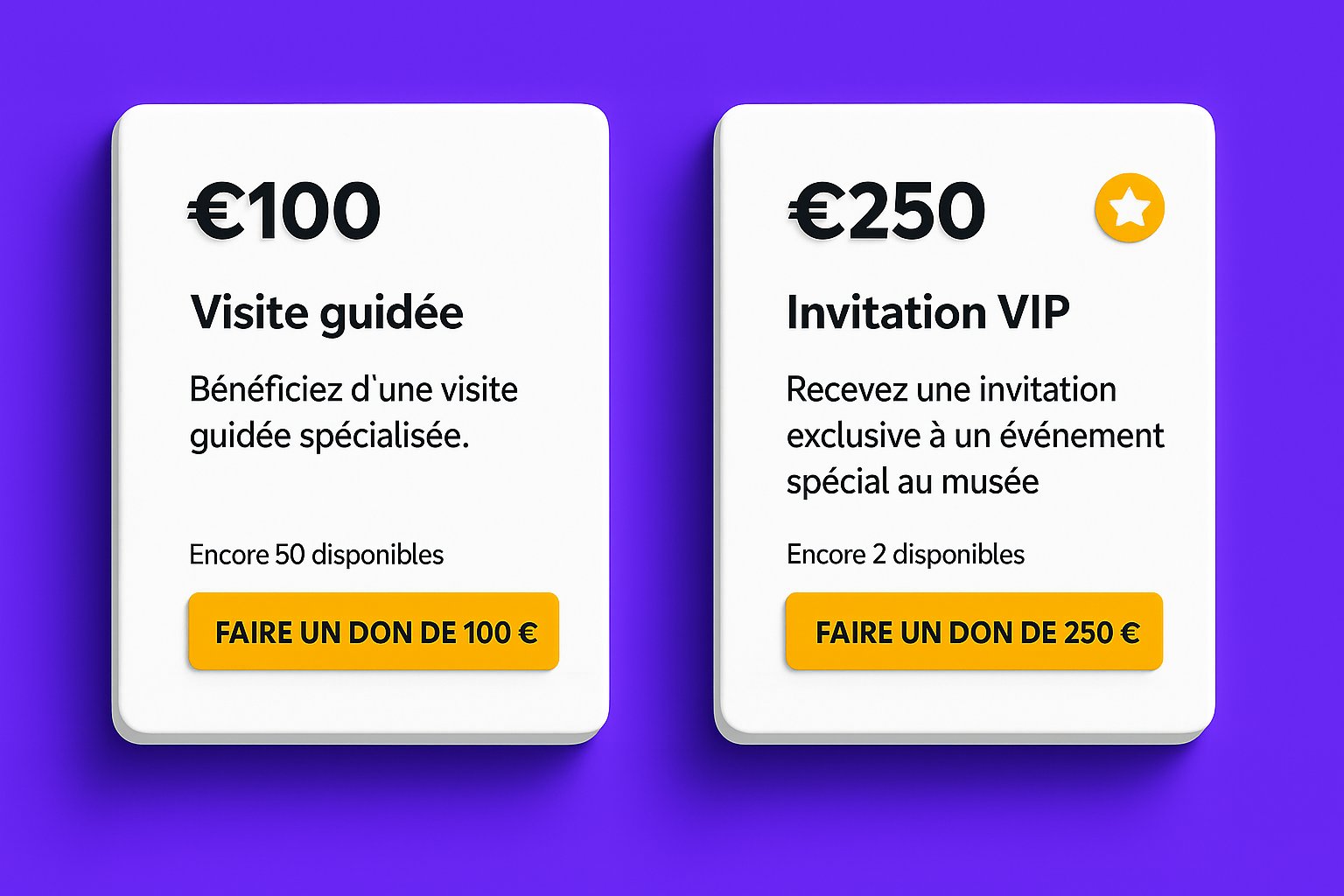

Une visite guidée ou une rencontre exclusive (de valeur raisonnable) ✅

-

Un livret d'exposition, une affiche, un badge ✅

-

Une invitation à un vernissage ✅

-

Une carte de remerciement ou la mention du nom sur un support dédié ✅

-

Un accès anticipé à une exposition ou un remerciement public ✅

Ces avantages doivent rester secondaires par rapport au don et ne pas constituer une prestation commerciale.

Cas particulier : galas, dîners et événements

Lorsqu'une participation à un événement comprend une prestation identifiable (dîner, hospitalité etc.), la valeur réelle de cette prestation doit être distinguée de la part correspondant au don.

Seule la part nette correspondant au don peut, le cas échéant, ouvrir droit à un reçu fiscal.

Exemple :

Participation à un dîner de gala : 7 000 €

Valeur estimée de la prestation (repas, organisation, accueil) : 1 000 €

Part considérée comme don : 6 000 €

Le reçu fiscal ne porte que sur la part correspondant au don, soit 6 000 € dans cet exemple.